Fiscalité immobilière : le schéma complet à télécharger pour y voir clair

En immobilier, la fiscalité est rarement un détail.

SCI à l’IS ou à l’IR, location nue ou meublée, micro ou réel, LMNP ou LMP… Nous voyons chaque semaine des professionnels hésiter, comparer, douter — parfois conseiller sans avoir une vision globale du mécanisme.

Et ce n’est pas un manque de compétence. C’est simplement que la fiscalité immobilière est devenue complexe.

C’est justement pour cela que nous avons conçu ce schéma.

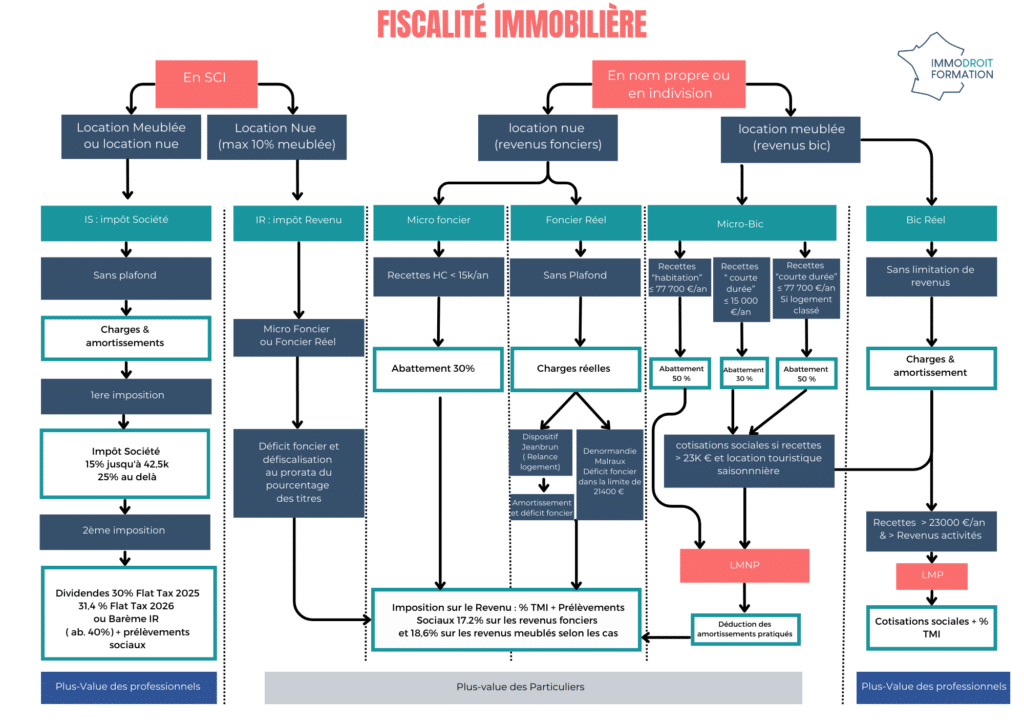

Un document synthétique, clair, structuré, qui permet de visualiser en un coup d’œil :

les régimes applicables en SCI

les différences entre location nue et location meublée

les seuils micro-foncier et micro-BIC

le passage en LMNP ou LMP

les principes d’amortissement

les conséquences en matière de plus-value

Nous l’avons construit à partir des questions récurrentes que vous nous posez en formation. Parce que nous connaissons votre réalité terrain et nous savons que vous avez besoin de supports clairs et opérationnels.

Télécharger le pdf

Si vous souhaitez le conserver, l’imprimer ou l’utiliser en support lors de vos rendez-vous, nous le mettons également à votre disposition en téléchargement en cliquant ici

Ce schéma est un outil de synthèse.

Mais derrière chaque case se cachent :

des subtilités d’option fiscale

des arbitrages patrimoniaux

des impacts en matière de cotisations sociales

des différences majeures en matière de plus-value

Si vous souhaitez sécuriser vos pratiques et développer une véritable expertise en fiscalité immobilière, notre formation spécialisée :

Depuis 2024, la voie électronique est la règle en copropriété. Découvrez les nouvelles obligations des syndics, les risques et les recommandations GRECCO.