MODE OPERATOIRE CREDIT D’IMPOT 2024 POUR LES CHEFS D’ENTREPRISE

Droit immobilier

LE PRINCIPE :

Le crédit d’impôt s’applique aux dépenses de formation d’un dirigeant d’entreprise (salarié, FIFPL ou AGEFICE ou non indemnisé) pour l’année passée. C’est-à-dire qu’en 2024 un crédit d’impôt sur les revenus de 2023 sera alloué pour les formations réalisées en 2023.

Si l’exercice social se termine en cours d’année, ce sera l’année civile N-1 qui sera prise en compte

MONTANTS DES FORMATIONS RÉALISÉES EN 2023

Les plafonds sont les suivants :

Pour les micro-entreprises au sens du droit européen (moins de 10 personnes et moins de 2 millions d’euros de CA) : 23.04€ par heures de formation dans la limite de 40h (322.56 € pour 14h de formation et 921.6€ pour 40h de formation)

Pour les autres dirigeants d’entreprises supérieures aux critères ci-dessus : 11.52€ par heures de formation dans la limite de 40h (161.28 € pour 14h de formation)

MONTANTS DES FORMATIONS RÉALISÉES EN 2024

Il faut s’appuyer sur le smic horaire brut au 31 décembre de l’année concernée. Pour 2023 il était à 11.52€ et pour l’année 2024 nous ne le connaissons pas encore.

PROCÉDURE

➔Ces démarches peuvent être réalisées par votre expert-comptable en lui indiquant le nombre d’heures de formation réalisées.

L’entreprise soumise à l’IS doit effectuer les tâches suivantes :

Indiquer le montant du crédit d’impôt sur la déclaration de résultat, imprimés n°2065 et n°2058-B (ligne JR)

Joindre de façon dématérialisée le formulaire n°2069-RCI qui récapitule toutes les réductions et crédits d’impôt de l’exercice à la déclaration de résultats

L’entreprise soumise à l’IR ou la société de personnes (c’est-à-dire pour laquelle l’imposition est faite au niveau des associés) doit effectuer les tâches suivantes :

Reporter le montant du crédit d’impôt sur la télédéclaration de résultat dans la case « autres imputations »

Annexer le formulaire n°2069-RCI qui récapitule toutes les réductions et crédits d’impôt de l’exercice à la télédéclaration

➔Concernant les micro-entrepreneurs au sens du droit français, une controverse est née en 2023 sur leur éligibilité. Nous vous invitons à regarder les vidéos que nous avons réalisées et qui vous en expliquent les détails.

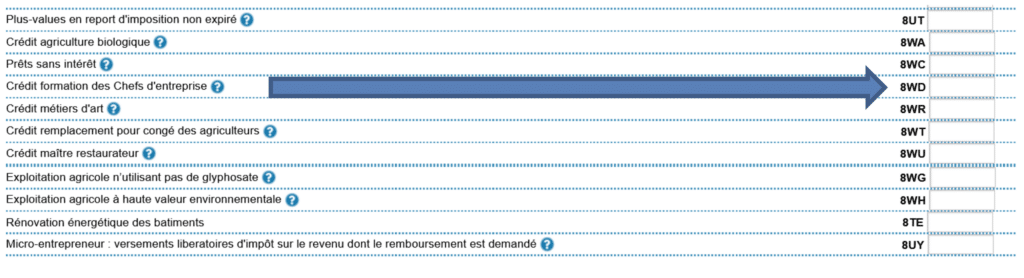

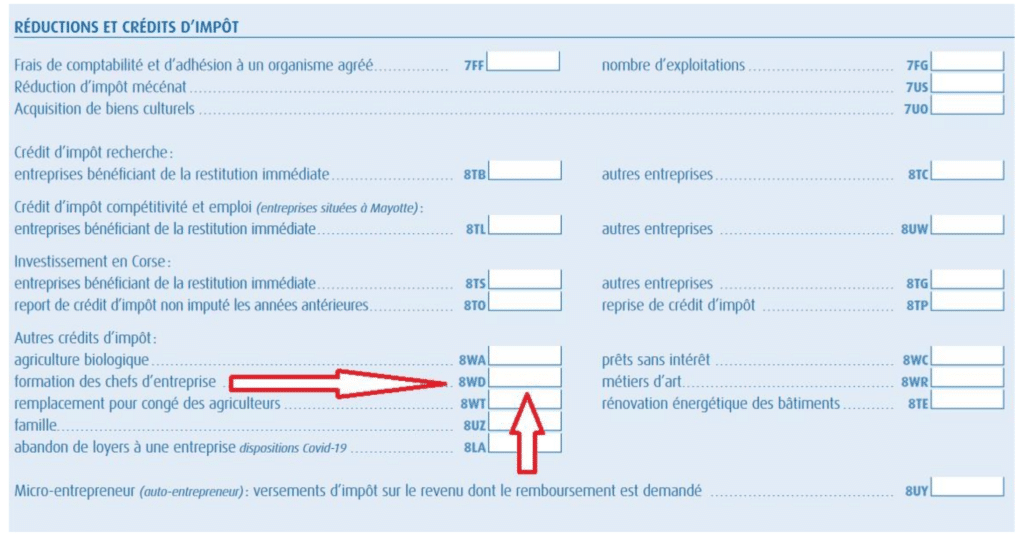

DÉCLARATION APRÈS DES IMPÔTS

Pour les dirigeants d’entreprise qui ne sont pas à l’IS il faudra enfin remplir le montant total en euros du crédit d’impôt la case suivante lors de votre déclaration d’impôt RC 2042 PRO :

Depuis 2024, la voie électronique est la règle en copropriété. Découvrez les nouvelles obligations des syndics, les risques et les recommandations GRECCO.