Décret copropriété 2025 : les 8 changements majeurs pour les syndics en 2026

Décret du 22 décembre 2025 : 8 changements majeurs pour les syndics en 2026. État daté, AG, emprunt collectif… tout ce qui change.

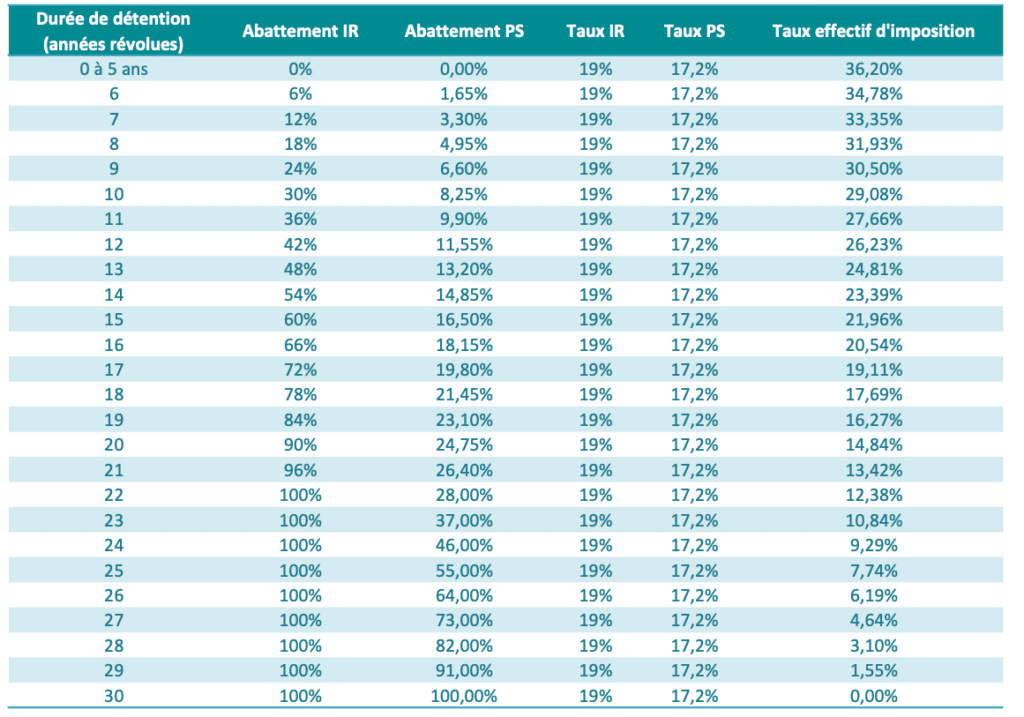

Lorsqu’un particulier vend un bien immobilier avec une plus-value, cette plus-value est soumise à une double imposition prévue par le code général des impôts :

source officielle : https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000047970756

source officielle : https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000047970756

La base imposable de la plus-value immobilière est réduite par des abattements pour durée de détention.

Point essentiel :

Point essentiel :

Les abattements ne sont pas identiques selon que l’on se situe :